13/02/2010

13/02/2010

Dossier: Microprodução onde estamos?

O regime da microprodução regulamentado pelo Decreto de Lei 363 de 2007 veio dar uma nova dinâmica ao mercado do PV e do mini eólico, mas apenas conseguiu impulsionar o do fotovoltaico. À data de Janeiro de 2010 as estatísticas do site www.renovaveisnahora.pt temos o seguinte panorama.

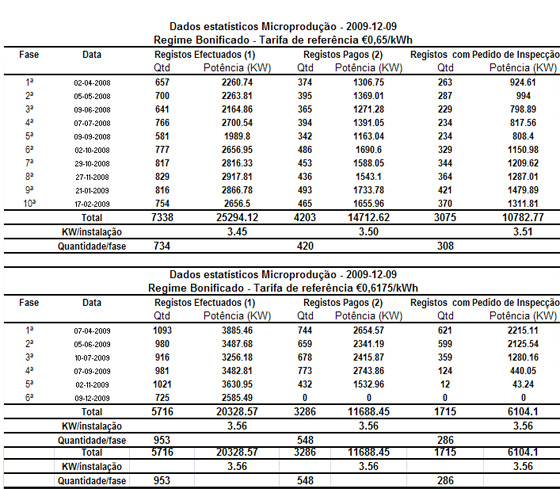

Interessante verificar que a potência contratada podia ser no máximo 3,68 KW e não chegou a esse valor ainda, o que quer dizer que:

- temos limitações técnicas nas instalações eléctricas dos clientes

- menor disponibilidade financeira para fazer um investimento de 3,68 KW

- desconhecimento por parte dos actores do limite possível

O valor de 10 MW não tem sido atingido ao longo de 1 ano, mas os registos tem aumentado de 734 nos primeiros 10 MW para 953 nos segundos 10 MW. Isso leva-nos à forma como os registos são feitos e à inadequação do sistema para tantos pedidos simultâneos.

Em termos dos primeiros 10 MW e com o tarifário mais elevado 10 meses chegaram para esgotar a potência limite. Interessante verificar que apenas 58% dos registos foram pagos, dos quais 73% têm pedido de inspecção. Cerca de 43% dos pedidos registados traduziram-se em pedidos de inspecção. Dos 734 registos médios apenas 308 foram válidos.

Em termos dos segundos 10 MW e com um tarifário mais baixo os registos aumentaram em média 30% quer nos registos, quer nos registos pagos, mas registou-se uma diminuição de 7% nos pedidos de inspecção. Assim espera-se que o início do arranque não represente a média da fase actual que registou um desinteresse espectacular a nível de concretização dos pedidos. Parece haver clara noção de muitos pedidos por fazer na primeira fase e a submissão dos mesmos para se ter acesso à tarifa maior e o seu insucesso, tendo muitos desses pedidos passado para a segunda fase.

A nível do regime geral da microprodução o saldo é baixo e nota-se alguma confusão por parte de alguns utilizadores que claramente se enganaram. Temos uma taxa de 4% de registos pagos e apenas 1% dos registos com pedido de inspecção.

Em termos de produção temos cerca de 4 MWh por instalação por ano e cerca de 19 GWh no total. As emissões evitadas em C02 rondam actualmente as 18000 toneladas.

Para terminar esta breve análise vamos ver em termos de negócio o que significam estes números.

- 4790 instalações com pedidos de inspecção cera de 86 milhões de euros de volume de vendas

- cerca de 35 milhões de volume de vendas de painéis fotovoltaicos e colectores solares térmicos (e alguns geradores mini-eólicos)

- cerca de 25 milhões de volume de obras em instalações de PV e solar térmico com cerca de 13 obras por dia

- cerca de 25 milhões em acessórios de PV e de solar térmico

È um mercado pequeno, muito pulverizado, com problemas de pagamento das instalações, processo algo burocrático e pouco atractivo para médias e grandes empresas. A concentração nas vendas de equipamentos acaba por ser a solução para as empresas maiores. Para as Micro e pequenas empresas é um mercado interessante, mas o conhecimento e a capacidade de instalação pode ser uma limitação por vezes. O processo de registo deveria ser revisto, porque claramente não funciona.

A crise parece ter afectado este mercado, apesar de as ferramentas financeiras não terem sido alteradas. Retomará? As indicações do mercado é que o preço e o custo do fotovoltaico recuou, por isso se os preços de oferta da microprodução acompanharem essa queda podemos ter o mesmo caso financeiro que com o tarifário da primeira fase, não havendo razões para insatisfação dos clientes.

Fazemos a ponte para o mini-eólico, que segundo se comenta é inexpressivo, bem como as mini-hídricas. Não nos faltam bons registos de vento para o tarifário existente e é um mercado por explorar. Por vezes a radiação pode não ser o necessário para ser atractivo financeiramente, mas o vento pode compensar! Um telhado a norte, uma exposição solar menos favorável com barreiras, sombreamentos ou bloqueios a partir de uma certa hora prejudicam a produção das instalações, mas isso pode ser largamente compensado pelo recurso eólico disponível. Todo o litoral do país beneficia de bons ventos e as localizações mais a norte são aquelas onde a radiação é menor, mas o vento é maior. Em termos de equipamentos o eólico é um segmento bastante desenvolvido com bastante maturação e com fabricantes bem oleados a nível de cadeia de fornecimentos, podendo apresentar preços competitivos. Muitos clientes têm dúvidas no mini-eólico e existe pouca oferta.

A nível da mini-hídrica a potência é baixa e pouco atractiva, mas mais uma vez a oferta não existe ou é diminuta.

Em ambos os casos a formação das empresas é baixa nesta áreas, mesmo no fotovoltaico e térmico ainda temos deficiências a nível de instalação e da qualidade da mesma. Atendendo a análise que foi feita do mercado a aposta tem de ser feita pelas micro e pequenas empresas. Esperamos que pessoas mais experientes que formem essas empresas possam passar o seu saber e experiência para os mais jovens.

Para terminar este artigo tecemos algumas considerações sobre o que representa a Microprodução para Portugal e para o nosso futuro. A descentralização do PV em relação à centralização é adequada, mas levanta questões a nível do modelo de negócio. O facto de fomentar as micro e pequenas empresas é de salutar, mas estarão essas empresas preparadas para este desafio? As pequenas empresas instaladoras do país não têm conhecimentos nas Energias Renováveis e este regime permite incentivar a sua formação. Não seria necessário um sistema de Microprodução adaptado a instalações maiores que permitisse outro tipo de empresas entrarem e dinamizar a área de projecto e dimensionamento de uma forma mais adequada?

Que fica para o futuro: uma real capacidade de instalação de solar fotovoltaico? Uma capacidade de desenho e dimensionamento de instalações? Um ganho de conhecimento nesta área? Se não houver incentivos de um mercado crescente nestas áreas, assistiremos a uma borbulha (nem bolha se deve chamar) e a uma estagnação dos profissionais nesta área.

Actualmente as instalações de PV estão paradas porque não existem Pedidos de Informação Prévia abertos, o regime da microprodução é pequeno e limitado nas instalações e neste momento os pré-registos encontram-se suspensos, a nível de eólico apenas os grandes geradores avançarão com a nova fase. A mini-hídrica está estagnada. Se as Energias Renováveis são uma aposta do Governo e para o país, mais é necessário fazer do que apenas lançar concursos limitados, sem continuação e com burocracia ou processos desadequados.

Corremos o risco de exportar ou perder o pouco conhecimento que ganhámos nestas áreas, por pouco envolvimento da iniciativa privada e da verdadeira integração das Renováveis nos negócios a nível nacional.

PER